A股为什么总是让人寒心,失望?

作者: Valkla

发布于:

最后更新:

type

status

date

slug

summary

author

tags

category

icon

最近一段时间,A股上窜下跳,韭菜们也被割的嗷嗷直叫。为什么我们就没有个能让普通人挣钱的市场?为啥每次都是“为国接盘”我在前几天写了一篇A股遍地垃圾的文章:A股7日游体验。今天我想讲一讲背后深层次的原因。

要回答这个问题,你需要知道A股最初成立的本意是什么。A股的立意主要有6条,但是这是非常政策化的自上而下的设计。不像美股本质上就是一个大家交易凭证的一个平台,A股这6条中最重要的两条是支持国有企业的改革和发展,为企业特别是国有企业和大型企业提供新的融资渠道。

那么请作答,问题一,A股是让你来撒欢赚钱的地方吗?A:不是 B:不是 C:割韭菜。那么答案是:ABC 都选才是正确的。这就是A股的特点,主打一个不可测。

这个表现在一个很重要的方面就是信息披露的制度。仿照美股,A股也有着信息披露的要求。但是跟SEC的严苛制度比起来,证监会那点要求就跟没有一样。所谓公共持有的公司,就需要有公共持有的样子,任何虚假陈述或隐瞒信息都会遭到严厉处罚,甚至面临集体诉讼。我投资美股至今已经参与数起集体诉讼的案件,赛门铁克,宝马等案,均获得赔偿,虽然我是只买了数股,数百股,但是一旦确凿,上市公司不死也得脱层皮。管理层甚至要有牢狱之灾。

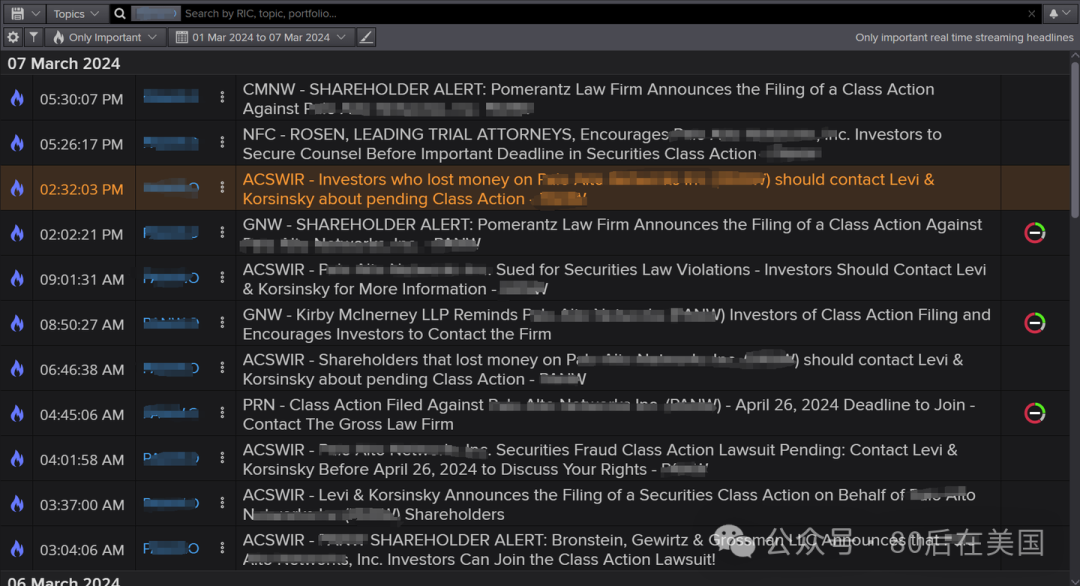

经济犯罪,必须要严刑峻法,才能让这些聪明人不敢越界,愚弄百姓。但是就这样,每年还是有数起案件。这就需要一些看门狗的存在,比如律师事务所。他们爱极了这样的案子,每次都是都是闻风而动。比如某家公司在2月份股价暴跌。通常这被认为是有未披露的内幕消息。否则为啥管理层不知道股价会跌么?为什么不通知投资者?所以在那几个礼拜,各种大小律所轮番上阵,抢客户,帮客户打官司:

tropolitan公司寻求收购Pillsbury公司。O'Hagan作为Grand Metropolitan公司的代理律所在得知了这一收购计划后,利用该未公开的消息购入了大量Pillsbury的股票,在交易宣布后卖出,从中获利430万美元。

美国最高法院最终裁定O'Hagan犯有内幕交易罪,理由是他违反了信任和保密义务,滥用其在律所的职位获取信息。这一案件确立了“误用理论”(misappropriation theory),即任何个人如果滥用其因职务或信任关系获得的未公开信息进行股票交易,即可构成内幕交易。

即使不是直接金融从业人员,只要利用职务便利获得未公开信息进行交易,都可以被认定为内幕交易。

SEC 诉 拉贾拉南案(2011) 拉贾拉南是盖利恩集团对冲基金的创始人,他通过一系列关系网,从多位科技公司的高管、分析师等处获取未公开的公司财务信息,随后在股市中进行交易,非法获利超过6000万美元。此案成为美国历史上规模最大的内幕交易案件之一。拉贾拉南被判有罪,罪名包括内幕交易、证券欺诈等,并被判处11年监禁,这是当时针对内幕交易判处的最严厉刑罚之一。

合众国 诉 斯图尔特案(2004)斯图尔特是美国知名的电视主持人和企业家,她因涉及生物科技公司ImClone的股票交易而被起诉。斯图尔特的好友、ImClone的首席执行官萨姆·瓦克萨尔(Sam Waksal)得知FDA即将拒绝公司药品的审批后,提前卖出了大量ImClone股票。斯图尔特在得知瓦克萨尔的行动后,也迅速卖掉了自己的股票,避免了巨额亏损。2004年,斯图尔特被判犯有阴谋罪、妨碍司法公正和虚假陈述罪。

虽然她最终没有被判内幕交易罪,但因向调查人员撒谎而被判处5个月监禁。此案标志着美国政府对内幕交易行为的打击不仅限于公司高层或金融机构,还涵盖了名人和公众人物,表明了SEC对内幕交易的零容忍态度。

SEC 诉 马克 Cuban (2004) Mark Cuban是美国著名的亿万富翁和达拉斯小牛队的老板。2004年,他被指控在收到某公司高层的未公开信息后,卖出了该公司的股票,避免了潜在损失。该公司计划增发新股,这将稀释现有股东的权益。法院最终判决Cuban无罪,认为他没有义务对所获得的消息保密,也没有滥用信任关系进行交易。SEC的起诉未能成功。

该案反映了内幕交易判定中的复杂性,尤其是信息获得者的责任问题。在没有明确的信任关系和保密义务的情况下,是否构成内幕交易在法律上存在争议。此案进一步推动了对“信任关系”以及内幕信息披露的讨论。

可以看出来,SEC 即使像疯狗一样见人就咬,但是也不是每次都能成果。对于内幕交易必须是非公开信息,从一个可信的来源。斯图尔特栽了是因为她的消息源明确(公司CEO)。但是就A股目前的体系而言,尚不存在一个类似的监管机构以保护普通人的利益。

最后是关于分析师覆盖与独立研究机构的在有效市场中的作用。

美股上市公司,尤其是大公司,通常会被大量的券商分析师和独立研究机构覆盖。这些分析师不仅会详细研究公司的财务报表,还会深入研究行业趋势、竞争状况等,提供全面的分析报告。这有助于投资者更好地了解公司基本面,减少信息不对称的影响。比如苹果公司,我可以轻松地找出48家研究机构对其做出的独立分析。任何一家公司想要全部买通基本是不可能的。

而这些还仅仅是被纳入I/B/E/S 数据库中的大分析师,大公司。市面上还有着众多的独立分析师来做着各种各样的财报分析。同时,美国的财经媒体,如《华尔街日报》、彭博社、CNBC等,对上市公司和市场状况有着深入的报道。媒体和独立分析师的监督共同作用,进一步提高了信息的透明度。

这里我要再插入一个话题。关于监管机构的新闻发布。看过FOMC的发布都知道,有一大半的时间是用来答记者问的环节。美联储会召集市面上主流的财经媒体,包括像雅虎金融这样的互联网媒体,大约25家,每一家问一个问题,这样每次FOMC的新闻发布会的内容至少有20几个不同角度的问题,需要美联储主席给出回答。这种透明程度,在A股是根本不存在的。你只要全程看完发布会,很难说会做出与其他人截然相反的结论。

A股市场上,虽然大公司也会被券商分析师覆盖,但很多中小市值公司很少被分析师关注。投资者往往只能依赖上市公司发布的有限信息,缺乏独立的第三方分析。A股市场的独立研究机构相对较少,且研究深度和广度不足,往往仅提供基本的行业信息和公司报告。投资者缺乏多元的视角和分析,这进一步加剧了信息不对称。

所以我认为散户多并不是必要条件。A股上分析师的生态位其实被各路大V所占据。但是,这个质量就实在是难以称得上是有效的分析。散户主导的市场只会放大波动,而不会带方向,所以将锅甩到散户头上,是非常不道德的事情。

这些问题如果没有得到解决,A股猫一天,狗一天的行情不会有什么实质性的改变。

相关文章